どっちを選ぶ?クレジットカード付帯保険と海外旅行保険

海外旅行保険 ・2015年8月1日(2016年8月30日 更新)

編集部

こんにちは、旅を広める会社である株式会社TABIPPOが運営をしている「旅」の総合WEBメディアです。世界一周のひとり旅を経験した旅好きなメンバーが、世界中を旅する魅力を伝えたいという想いで設立しました。旅人たちが実際に旅した体験をベースに1つずつ記事を配信して、これからの時代の多様な旅を提案します。

海外旅行に行く時に気になることの一つが何かトラブルに見舞われた時のための保険をどうするか、ということではないでしょうか?

旅行代理店経由で海外旅行保険に申し込まれたり、個人で保険会社に申し込みをしたり、クレジットカードの付帯保険を使う、など対策は様々です。

そこで今回は、クレジットカード付帯保険と海外旅行保険の比較をしてみたいと思います。

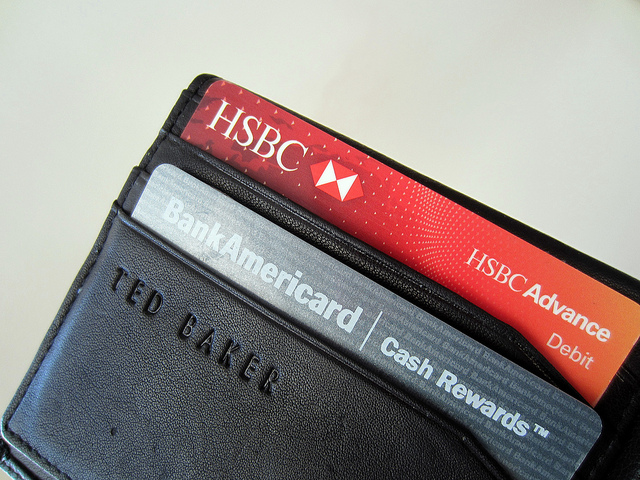

そもそもクレジットカード付帯保険って?

Photo by PRO401(K) 2012

クレジットカード会社が、カードの保有者を被保険者として契約している保険がクレジットカード付帯保険にあたります。

このため、一般的には海外旅行保険よりもサービスの質や金額の面で劣るというのが実状です。 また、その保障を受けるためには様々な条件が有る場合があります。

利用付帯か自動付帯か?

Photo by hirotomo t

大きな条件がこの利用付帯か自動付帯かという点です。 自動付帯であればカード保有者は自動的に保障の対象になります。

編集部

こんにちは、旅を広める会社である株式会社TABIPPOが運営をしている「旅」の総合WEBメディアです。世界一周のひとり旅を経験した旅好きなメンバーが、世界中を旅する魅力を伝えたいという想いで設立しました。旅人たちが実際に旅した体験をベースに1つずつ記事を配信して、これからの時代の多様な旅を提案します。